一

前言

2025年,中国eVTOL行业迎来多个具有里程碑意义的关键节点:多家主机厂成功斩获百架级乃至数百架规模的商业订单,吨级eVTOL机型成功取得适航“三证”,中国企业在中东、东南亚及非洲等地区持续推进飞行演示、适航对接与订单合作。eVTOL正加速从前沿技术概念,迈向产品化、市场化与全球化的新阶段。

与早期以技术验证为核心的发展阶段不同,当前行业竞争的重心正逐步由单点技术突破,转向成本控制能力、规模化制造能力以及产业链协同能力的综合比拼。在此背景下,本文立足低空经济整体发展框架,围绕eVTOL的技术特征、产业链结构与商业化进程展开系统分析,探讨其关键环节的产业价值与发展趋势。

二

行业概述

(一)定义

低空经济通常指在距正下方地平面垂直高度1,000米以内的空域范围内(根据不同地区特点和实际需要可延伸至4,000米),围绕该空域开展的各类经济活动。其内涵涵盖民用有人/无人驾驶航空器在载人、载货及各类作业场景中的低空飞行活动,并进一步辐射带动制造、运营、保障、服务等相关产业。

在低空经济的多元应用形态中,eVTOL为低空经济主要实现载体。eVTOL全称为Electric Vertical Take-off and Landing,即电动垂直起降飞行器,是一种以电机驱动、具备垂直起降能力的飞行器。该机型融合了直升机的垂直起降特性与固定翼飞机的高效巡航能力,同时具备低噪音、低排放等优势,在城市及城际低空场景中具有更高的适配性。作为面向低空出行场景的新一代飞行器形态,eVTOL被视为重塑未来交通体系的关键方向之一。

(二)核心特征

得益于电机、电池及自动化技术的持续进步,与传统直升机相比,eVTOL在环保性、噪声控制、自动化水平及运行成本等方面具备显著优势。随着城市空中交通(Urban Air Mobility, UAM)概念的兴起,eVTOL研发与商业化进程明显提速。

安全可靠:eVTOL以电池替代燃油系统、电机替代发动机,并普遍采用分布式电推进系统(DEP),结合自动避障、自主飞行、冗余配置及应急恢复机制,部分机型还配备整机降落伞,显著提升飞行安全性。同时,电气化架构大幅简化了传统复杂的动力与传动系统,提高了整体运行可靠性。

绿色环保:eVTOL通过新能源动力与降噪技术的结合,在减少城市交通拥堵和化石能源依赖方面具备潜力,符合航空交通向“碳达峰、碳中和”转型的发展趋势。低噪音特性也使其更适合在城市核心区域运行,有助于延长城市内可运营时段。

提效省时:与汽车/火车相比,eVTOL出行效率更高。保时捷管理咨询测算显示,在50-400公里区间内,eVTOL的出行耗时将明显缩短。

运营经济:与直升机相比,电动化显著降低了eVTOL的整机与运维成本,并在自动驾驶条件下进一步节省人工与场地费用。麦肯锡预测,eVTOL实现规模化运营后,其单位成本有望降至0.5-2.5美元/座/英里,约为直升机成本的1/5。

(三)发展历程

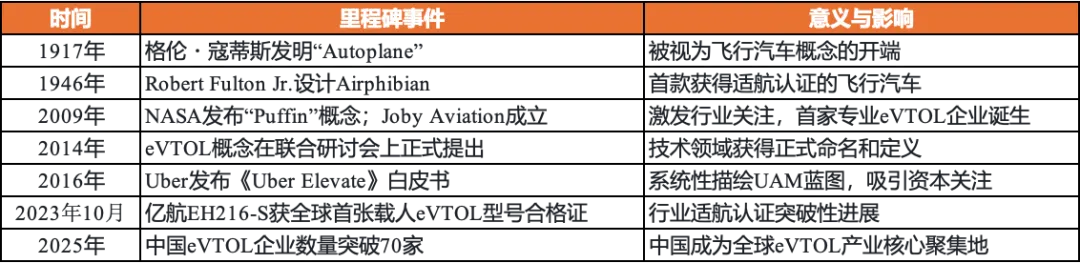

eVTOL并非全新概念,其技术探索可追溯至20世纪初。1917年,航空先驱格伦·寇蒂斯提出“Autoplane”概念,尽管未能实现真正飞行,但被普遍视为飞行汽车的起点。1946年,Robert Fulton Jr.设计的“Airphibian”成为首款获得适航认证的飞行汽车,为后续探索奠定基础。

20世纪50年代至90年代,工程师持续尝试多种技术路径。1958年,Piasecki Aircraft推出了垂直起降飞行汽车VZ-8 Airgeep;1970年面世的Aerocar实现了陆空两用功能,飞行时速达193公里。然而,受限于当时的材料、动力技术及外部经济环境,这些项目未能实现商业化。

进入21世纪,电池技术、电机技术及分布式电推进系统的成熟,成为eVTOL发展的关键转折点。2009年,NASA发布单人eVTOL概念机“Puffin”的CG演示,同年Joby Aviation成立,标志着现代eVTOL产业的萌芽。2014年,“eVTOL”概念在国际联合研讨会上被正式提出,技术路径逐步清晰。

2016年,Uber发布《Uber Elevate》白皮书,系统性描绘城市空中交通(UAM)蓝图,显著提升了资本与产业关注度。随后,亿航、Volocopter等初创企业以及空客、波音等传统航空制造商相继布局。

近年来,eVTOL进入加速发展阶段。专利申请量自2017年几乎空白增长至2022年的约600个专利族,覆盖动力系统、飞控算法及机体材料等关键领域。截至2025年,全球已有超过50家企业推出eVTOL原型机,中国企业数量突破70家,其中约15家已接近商业化阶段。

图表 1 eVTOL发展历程

(四)分类及应用场景

1. 按应用场景分类

eVTOL可分为监察飞行器、载货飞行器和载人飞行器三大类,并由此衍生出运营保障、维护服务等支持性环节。不同应用类型在产品设计、制造工艺及适航认证要求上差异显著。

载货:货物运输、紧急运输、农业灌溉等,考虑成本与效率约束,预计应用场景相对有限。

载人:城市客运(UAM)、区域客运(RAM)、应急救援、消防救援及私人出行等。

图表 2 eVTOL应用场景

资料来源:保时捷管理咨询、源达信息证券研究所

2. 按技术路线分类

从技术构型看,eVTOL主要包括多旋翼型、升力与巡航复合型、倾转旋翼/机翼型及倾转涵道型四大类,其中后两类因可通过改变推进方向实现起降与巡航,又被称为矢量推进型。

不同构型在气动设计、轻量化水平及系统复杂度上存在显著差异,直接影响其航程、速度、载重及适用场景。目前尚未形成绝对优势的统一技术路线,构型选择需与具体应用场景相匹配。

性能维度:多旋翼型飞行速度较慢、阻力较大,通常载重较小(约600kg,1–2座),不适合长航程任务;复合翼及倾转旋翼在速度与航程方面具备明显优势,可实现约2,000kg载重、4–5座配置。

设计与商业化难度:从高到低依次为:倾转涵道 > 倾转旋翼 > 复合翼 > 多旋翼。目前申请适航认证的机型以倾转旋翼和复合翼构型为主,更接近商业化落地。

三

产业链分析

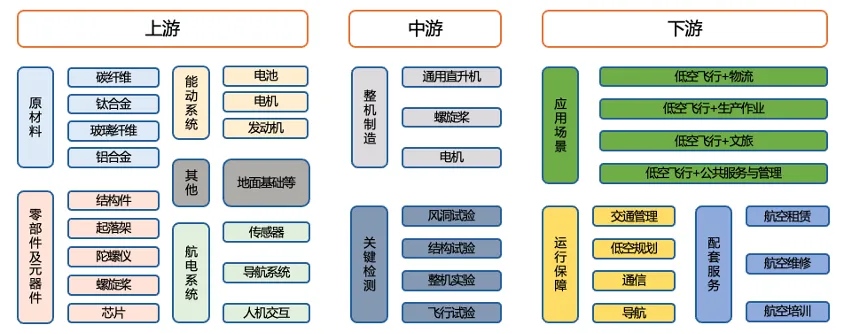

eVTOL产业链覆盖软硬件系统,整体跨度较广。上游主要包括原材料、关键零部件及各类系统,约占产业链总价值的30%;下游则涵盖运行保障、配套服务及具体应用场景,参与主体包括航空公司、物流企业、建筑承包商及应急救援部门等。

图表 3 eVTOL产业链概览

资料来源:QYResearch

(一)上游

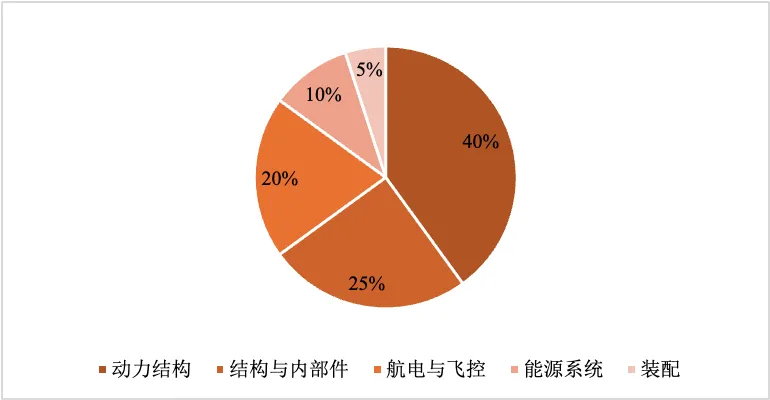

eVTOL为典型的技术密集型产品,其中动力系统与能源系统成本占比合计约50%。整机系统主要包括动力系统、能源系统、飞控系统、航空电子及机体结构等。据Lilium披露,其eVTOL成本结构中,动力系统、结构与内部件、航电与飞控、能源系统及装配成本占比分别为40%、25%、20%、10%和5%。

图表 4 eVTOL成本构成

资料来源:Lilium官网、源达信息证券研究所

1. 机体——碳纤维

碳纤维复合材料是eVTOL机体的核心结构材料,轻量化需求决定其主导地位。eVTOL对结构重量、强度和安全冗余要求极高,几乎所有主流eVTOL机型均以复合材料作为主要机体结构,其中碳纤维复合材料占据绝对主导。

碳纤维复合材料是以树脂、陶瓷或金属为基体、以碳纤维为增强体形成的先进结构材料,具有质轻、高强、耐腐蚀和耐高温等优势,已在航空航天、新能源及交通运输等领域广泛应用。其中,树脂基碳纤维复合材料占据市场近90%份额,航空航天与风电为其最大需求端,合计需求占比约50%。在航空领域,该类材料主要用于发动机罩、副翼、阻力板及舱门等结构件,以实现显著减重。

(1)eVTOL对碳纤维复材依赖度显著高于传统航空器

在eVTOL领域,复合材料使用比例显著提升。当前eVTOL机体中,复合材料占比普遍超过75%,其中超过90%为碳纤维复合材料,其余约10%主要以玻璃纤维增强材料形式用于防护与局部结构。

研究机构Stratview显示,在飞行汽车项目中,约75%-80%的复合材料用于结构部件和推进系统,内部结构件(横梁、座椅等)占12%-14%,电池系统、航电及其他小型部件占8%-12%。

以小鹏汇天 X2为例,其整机重量为560千克,机身由100余个碳纤维零部件构成,机体结构重量仅85千克,轻量化优势显著

(2)低成本与规模化制造驱动热塑性碳纤维复材加速渗透

在eVTOL材料需求拉动下,低成本、高效率、可规模化制造成为碳纤维复材的重要发展方向,热塑性碳纤维复合材料前景逐步显现。

当前行业仍以热固性复合材料为主,但相比之下,热塑性复合材料具备成型周期短、化学毒性低、高韧性、高抗冲击和损伤容限高等优势,同时预浸料存储期更长,更适合批量化生产。

头部eVTOL主机厂已开始积极布局。Jaunt Air Mobility以高比例热塑性复材机型为研发方向,目标实现99%可回收飞机;Vertical Aerospace的VX4机型中,转子叶片、电池外壳、内饰及支架等部件均采用热塑性预浸料制造。日本东丽亦指出,UAM市场有望显著拉动碳纤维复合材料需求,基于成本和效率优势,热塑性碳纤维复材有望实现更快增速。

综合来看,从成本占比、技术壁垒与国产替代空间三方面看,碳纤维复合材料是eVTOL上游中最具产业价值与战略意义的核心环节之一。

2. 航电系统

航电系统是飞行器的“中枢神经”,承担飞行控制、通信、导航、监视和显示等关键功能。在eVTOL领域,全球主流航电供应商已与主要主机厂形成较为稳固的合作关系:Garmin与Joby、Archer合作提供G3000集成驾驶舱;Avidyne航电与Beta、Skydrive展开合作;泰雷兹已与Eve建立合作;霍尼韦尔推出云化航电平台,其主要客户包括现代Supernal和Vertical Aerospace。

国内方面,昂际航电与沃飞长空签署战略合作备忘录,共同开发AAM航电系统。

3. 飞控系统

飞控系统负责航迹控制、姿态控制与飞行稳定,是eVTOL最核心的系统之一。其由传感器、飞控计算机、作动器及控制显示系统构成,其中计算机子系统为控制核心。

载人eVTOL普遍采用多余度设计以提升可靠性和安全性,对技术能力与系统验证提出较高要求,形成较强进入壁垒。

产业趋势上,简化飞行操纵(SVO)是有人驾驶eVTOL的重要发展方向,在此背景下飞控系统价值量有望提升。同时,随着汽车产业巨头进入eVTOL领域,智能座舱与自动驾驶等汽车电子技术亦有望向航空电子(包括飞控)领域渗透。

4. 动力与能源系统

eVTOL通常采用分布式电推进系统,能源形式以纯电为主,同时探索混合动力、氢动力及燃料电池等方案。分布式电推进通过多个电机驱动分布于机翼或机身的螺旋桨或风扇,为飞行器提供推力。

电机发展方向集中于更高功率密度与轻量化设计。例如Joby采用的电机峰值功率达236kW,重量仅28kg。

能源方面,相较新能源汽车电池,eVTOL对能量密度要求更高,以满足续航与航程需求。当前主流机型仍以纯电方案为主,混动及氢能路径仍处于探索阶段。

(二) 中游

产业链中游主要聚焦于eVTOL整机的设计与制造,是连接上游核心零部件与下游应用场景的关键枢纽,在整个产业链中处于核心地位,价值占比超过50%。中游厂商不仅承担飞行器总体设计、系统集成与性能优化等核心任务,还需要在适航认证、规模化制造及商业化落地方面统筹协调上游供应链能力,并精准对接下游多元化应用需求,是推动eVTOL从技术验证走向商业运营的决定性环节。

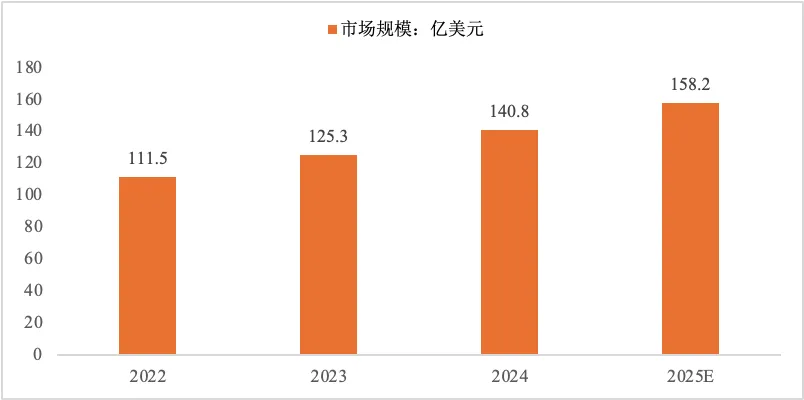

1. 全球eVTOL市场规模

近年来,eVTOL广阔的发展前景吸引了大量航空航天企业、汽车制造商及科技公司加速布局。据统计,全球已有超过800家企业或机构参与eVTOL产品研发,行业整体进入快速扩张阶段。

图表 5 2022-2025全球eVTOL市场规模预测趋势图

资料来源:Precedence Research、中商产业研究院

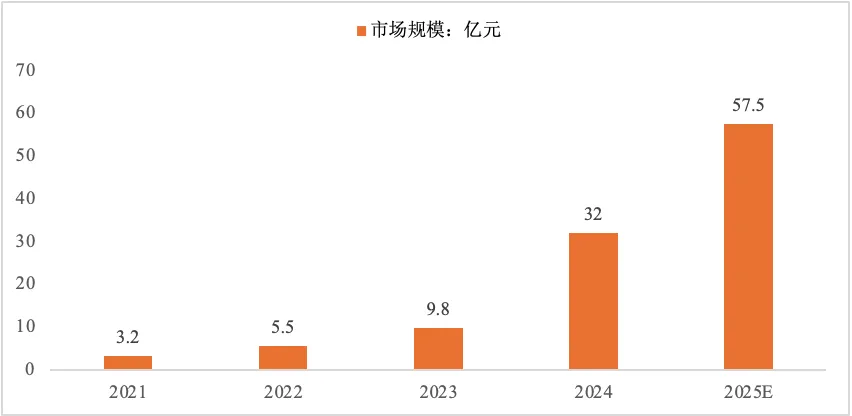

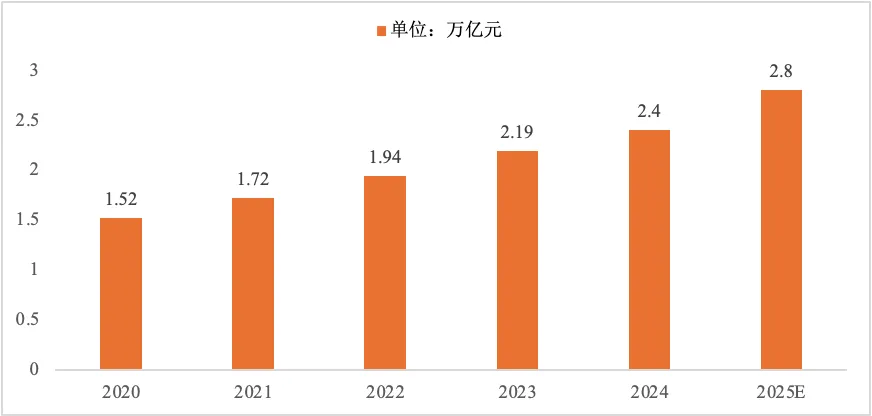

2. 中国eVTOL市场规模

作为低空经济体系中最具前瞻性和成长性的核心载体,eVTOL被普遍认为是低空经济中增速最快的细分领域。在政策持续加码与商业化进程明显提速的双重驱动下,中国eVTOL市场规模迅速扩张。

图表 6 2021-2025年中国eVTOL市场规模预测趋势图

资料来源:Precedence Research、中商产业研究院

3. 重点企业

从企业类型来看,eVTOL主机厂主要可分为三类:航空航天企业、汽车制造企业及科技公司。其中航空公司主要以波音、空客为主;汽车企业中小鹏汇天、吉利等进展较快;科技公司有亿航、Joby、Lilium。

图表 7 eVTOL主要参与者

资料来源:中商产业研究院,信达证券研发中心

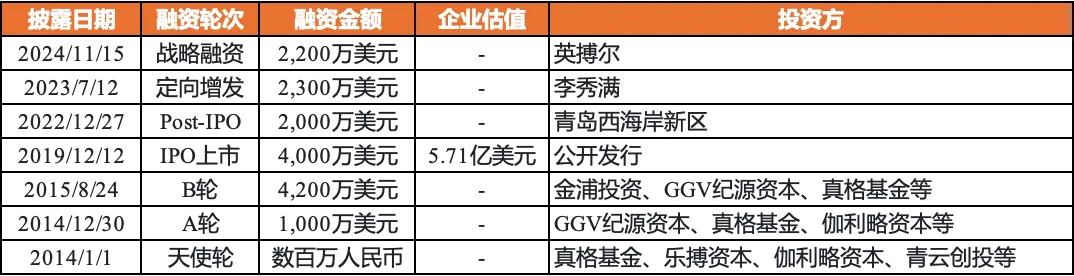

(1)亿航智能

亿航智能是一家全球领先的城市空中交通科技企业,于2016年发布全球首款载人级自动驾驶飞行器,致力于构建安全、自动、环保的空中交通体系。公司业务涵盖载人交通、物流运输、智慧城市管理及空中媒体等多个领域,并于2019年12月在纳斯达克上市。2023年10月,其EH216-S无人驾驶载人航空器系统成功取得中国民航局颁发的型号合格证(TC),标志着其在适航认证及商业化落地方面取得关键突破。

融资情况方面,亿航智能融资历程如下表所示:

图表 8 亿航智能融资信息整理表

资料来源:天眼查

(2)小鹏汇天

小鹏汇天在多旋翼、倾转翼及分体式飞行汽车等技术路径上均有布局。公司创立于2013年,2020年获得小鹏投资并完成整合。其多旋翼机型旅航者X2于2023年1月获得国内特许飞行许可证;同年发布分体式飞行汽车“陆地航母”,飞行体型号合格证(TC)申请已获民航局受理,计划于2024年四季度开启预定,并于2025年四季度实现量产交付。在倾转翼技术方面,其验证机已完成垂直起降与悬停试飞,并于2023年12月获得特许飞行证。

融资情况方面,小鹏汇天融资历程如下表所示:

图表 9 小鹏汇天融资信息整理表

资料来源:天眼查

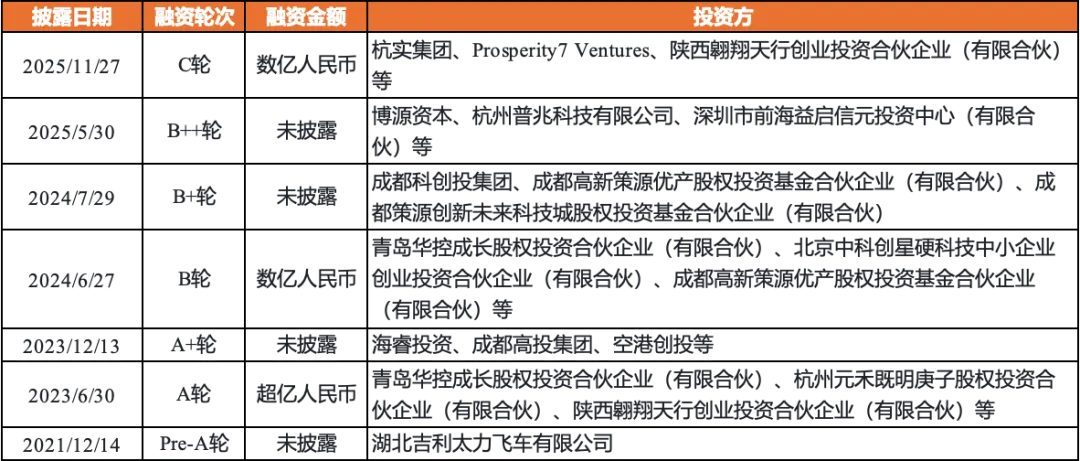

(3) 沃飞长空

沃飞长空是吉利科技集团旗下专注于eVTOL研发与商业化的领军企业,2020年9月成立,总部位于四川成都。沃飞长空组建近600人研发团队(硕博占比80%),核心成员多来自航天科技、航空工业等院所,参与过翼龙无人机、C919等国家级项目,全球eVTOL企业排名第九(国内唯一入选前十的企业),是国内首家获得135部运行合格证的eVTOL主机厂。

从技术特点来看,沃飞长空构建了全方位技术壁垒。核心产品AE200更是行业标杆,机长9.9米、翼展15米,6座级灵活座舱布局(含飞行员),巡航速度248km/h,航程200公里。

融资情况方面,沃飞长空融资历程如下表所示:

图表 10 沃飞长空融资信息整理表

资料来源:天眼查

(4)峰飞航空

峰飞航空成立于2019年,是中国最早投入eVTOL航空器赛道的科技企业之一,也是全球极少数掌握吨级以上eVTOL“转换飞行”技术的科技企业之一。

公司专注于大型eVTOL货运航空器凯瑞鸥和5座载人航空器盛世龙的研发,具备强大的垂直集成能力,飞控航电、三电系统等核心模组实现100%国产自研,掌握复合翼构型、超高功重比电机电控和大型机身轻量化高强度碳纤维复材等核心技术,拥有完全自主知识产权,专利数量超六七百项。

融资情况方面,峰飞航空融资历程如下表所示:

图表 11 峰飞航空融资信息整理表

资料来源:天眼查

(5) Joby Aviation

Joby成立于2009年,是全球eVTOL领域的领先企业之一。公司早期即与NASA合作,参与X-57、LEAPTech等多个电动飞行项目。目前,Joby飞行器已完成美国联邦航空管理局(FAA)认证的第三阶段,覆盖结构、机械、电气系统以及软件、噪音、网络安全和人为因素等多个维度。2023年,Joby在四个测试基地累计完成近400次飞行测试,为后续商业化奠定了坚实基础。

(6)Lilium Aviation

Lilium专注于倾转涵道技术路线,产品设计涵盖四座与六座机型,是同时推进欧洲航空安全局(EASA)和FAA双认证的少数企业之一。自2015年以来,公司已完成五代技术验证机的设计、制造与测试。其核心技术通过推力矢量控制实现巡航、转向与悬停等多种飞行状态,在载荷能力、气动效率及降噪方面具备明显优势。

(三)下游

在低空经济加速落地的背景下,eVTOL作为兼具高机动性、低运行成本与智能化特征的新型飞行载体,正在率先在物流运输、安全应急、智慧城市及低空文旅等领域实现应用突破。

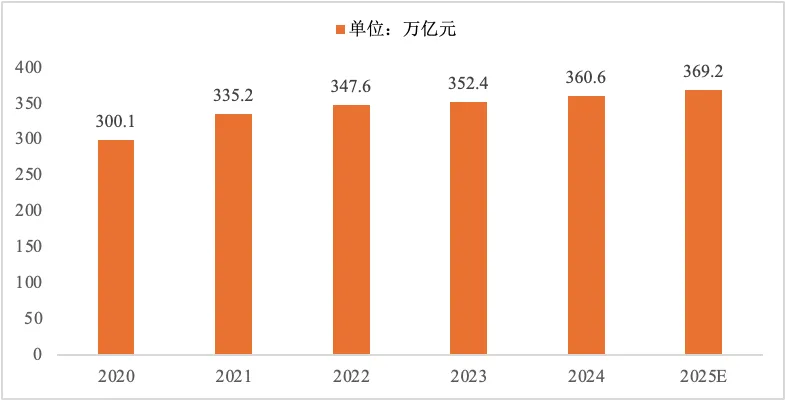

1. 社会物流

中国物流与采购联合会数据显示,2024年全国社会物流总额达360.6万亿元,按可比价格计算,同比增长5.8%,增速较上年提升0.6个百分点。在物流需求持续增长、效率要求不断提升的背景下,无人机及eVTOL凭借点对点直达、受地形限制小等优势,逐步成为传统物流体系的重要补充。

图表 11 2020-2025年中国社会物流总额预测趋势图

资料来源:中国物流与采购联合会、中商产业研究院

在偏远及应急场景中,eVTOL可跨越山地、河流等复杂地形,实现救灾物资的快速投送。2024年云南地震期间,受山体滑坡影响,震区道路严重受损,地面交通一度中断。eVTOL从临时起降点起飞,将帐篷、食品和饮用水等救援物资精准送达震中区域,有效保障了受灾群众的基本生活需求。

在城市物流领域,北上广深等一线城市正探索“空中外卖”等试点模式,实现餐饮配送从商户到社区的快速直达,配送时效可压缩至15分钟以内,单票成本约5-20元,已具备与传统即时配送相当的经济性。

在企业端应用方面,顺丰、京东等物流龙头积极参与eVTOL货运验证。峰飞航空2吨级eVTOL电动空中货车完成跨城货运试飞,搭载200公斤蓝莓汁及顺丰快递,从安徽怀宁起飞,仅用1小时抵达合肥瑶海,航程达160公里,实现全球首次吨级以上无人货运的快速直达。

2. 安全应急

安全应急是eVTOL最具现实落地价值的应用场景之一。中商产业研究院发布的《2024-2029年中国安全应急装备行业发展洞察与市场前景预测研究报告》显示,随着云计算、物联网、虚拟现实等新一代信息技术的持续融合,我国安全应急装备供给能力与应用水平不断提升,2024年产业规模已达2.4万亿元。

图表 12 2020-2025年中国安全应急产业规模预测趋势图

资料来源:中商产业研究院

在医疗应急领域,沈阳启用了东北地区首条无人机血液运输航线,成功突破地面交通瓶颈,将原本需1-2小时的地面运输时间压缩至18分钟,显著提升了紧急救治效率。

在森林消防等高风险场景中,eVTOL亦展现出快速响应优势。2025年大兴安岭森林火灾中,峰飞航空2吨级eVTOL“凯瑞鸥”消防版机型从加格达奇消防队垂直起飞,仅用8分钟即抵达22公里外火场,成功完成灭火弹投放及应急物资空投任务。

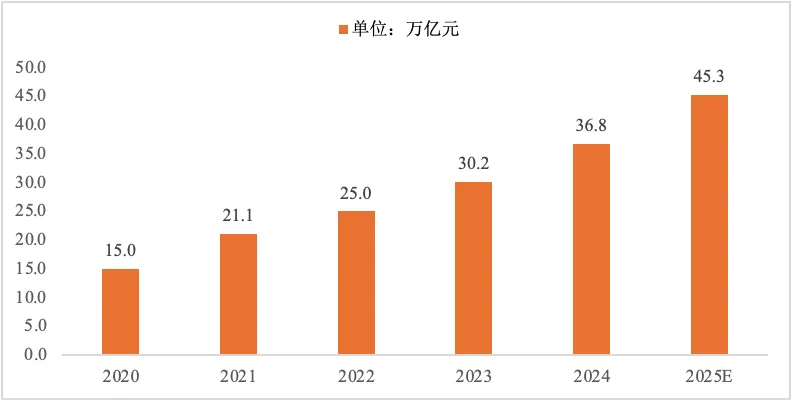

3. 智慧城市

随着大数据、人工智能、物联网和云计算等新一代信息技术的广泛应用,中国智慧城市建设持续提速。中商产业研究院数据显示,按投资价值计,中国智慧城市市场规模由2020年的15万亿元增长至2024年的36.8万亿元,复合年增长率达25.2%。

图表 13 2020-2025年中国智慧城市市场规模预测趋势图

资料来源:中商产业研究院

在智慧城市建设过程中,低空经济为城市空间利用提供了新的立体维度。以无人机和eVTOL为代表的低空飞行装备,具备高度自动化、网络化和智能化特征,与智慧城市精细化治理和高效运行目标高度契合。两者的深度融合,不仅有助于缓解交通拥堵、提升公共服务效率,也为城市治理模式创新和经济增长提供了新的动力来源。

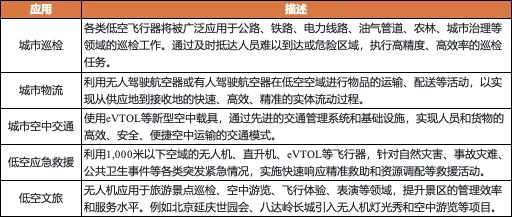

图表 14 eVTOL赋能智慧城市发展典型场景

资料来源:中国网

3. 低空旅游

低空旅游正逐步成为文旅消费的新趋势。随着eVTOL技术成熟及低空空域管理逐步放开,直升机观光、空中游览等项目在多地加速落地。上海黄浦江、成都天府机场等试点项目已进入运营阶段,人均消费约500-2,000元。与此同时,深圳至珠海“空中的士”实现常态化飞行,将通行时间由约2小时压缩至20分钟,成为粤港澳大湾区低空交通的重要示范案例。

四

商业化进程

eVTOL的商业化落地并非单一技术突破即可实现,而是高度依赖政策引导、监管制度、基础设施与产业体系的协同推进。近年来,中国在上述关键环节持续取得实质性进展,为eVTOL从示范运行迈向规模化应用奠定了制度与产业基础。

(一) 政策端

自2021年以来,中国围绕低空经济及eVTOL连续出台多项政策文件,政策重心由“方向性引导”逐步转向“系统性推进”。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,首次将“低空经济”写入国家层面规划。2023年底,中央经济工作会议进一步提出“打造生物制造、商业航天、低空经济等若干战略性新兴产业”,明确其战略性新兴产业定位。2024-2025年,“低空经济”连续两年被写入政府工作报告,被视为培育“新质生产力”的重要抓手。

2024年底,国家发展改革委正式设立低空经济发展司,作为专职机构负责低空经济发展战略、中长期规划及重大政策协调。低空经济发展司的设立,标志着低空经济正式纳入中央政府的常态化治理体系,其管理层级与战略定位显著提升,为跨部门政策协同和长期制度稳定性提供了重要保障。

在国家政策引领下,地方政府配套行动持续加速。截至目前,已有超过20个省市出台低空经济专项规划及配套激励政策,多个城市明确提出建设起降设施、开通示范航线、推动产业集聚等阶段性目标。地方政策正逐步从规划文本转化为财政投入、项目落地与场景开放机制,为eVTOL商业化提供现实土壤。

在法律法规层面,2025年12月27日,中国民航局公布新修订的《中华人民共和国民用航空法》(自2026年7月1日起施行),明确提出鼓励发展通用航空、优化低空空域资源配置、完善适航审定和飞行管理制度。这一修订为低空经济与eVTOL发展提供了更具确定性的法律基础。

在中央引领、地方联动的政策体系下,中国eVTOL商业化正获得前所未有的制度支持。政策方向的持续明确与治理机制的不断完善,为行业中长期发展奠定了稳定预期。

(二) 监管端

适航认证与运行监管是eVTOL商业化的核心约束条件,不同构型在技术成熟度与认证路径上面临差异化挑战。2023-2024年,全球eVTOL行业经历阶段性调整,德国Lilium、Volocopter的破产以及部分企业业务收缩,暴露出技术成熟度、认证周期与商业模式之间的现实张力。

从技术角度看,当前电池能量密度仍制约远距离商业运营能力,系统冗余设计亦对安全性提出更高要求。从监管角度看,适航审定周期成为商业化推进的关键变量。美国FAA于2024年底发布动力升力飞机专项法规,但Joby预计完成型号检查授权(TIA)仍需至2026年;欧洲EASA的SCE-19标准认证周期普遍超过3年。

相比之下,中国民航局在监管路径上采取了更具灵活性的专项审定机制。亿航智能EH216-S通过专项审定,从申请到获得商业飞行批准仅用约18个月,较传统流程显著缩短。2023年底,民航局颁发首个eVTOL型号合格证,标志着该类飞行器正式纳入现行适航体系。目前,多款机型正同步推进型号合格证评审,预计2025年下半年将迎来新一批认证结果。

在运行监管方面,中国正逐步构建适配eVTOL特点的制度框架,涵盖飞行员培训、空域使用及运行规范等环节。在飞行员管理上,运动类飞行员执照(SPL)相较传统私用驾驶员执照(PPL)具备更低门槛,更适配轻量化、体验型应用场景。同时,智能化飞控系统的引入亦在降低操作复杂度,扩大潜在用户群体。

在空域管理方面,2024年发布的《国家空域基础分类办法》首次明确划分G类(300米以下)与W类(120米以下)非管制空域,为eVTOL运行提供了清晰的制度空间。深圳、四川等地已启动低空空域管理试点,探索更高效的飞行审批与航路协调机制。

整体来看,中国eVTOL监管体系正由“特殊豁免”向“常态审批”转型,为商业化运营提供可复制、可持续的合规路径。

(三) 基建端

基础设施仍是eVTOL规模化运营的重要制约因素。起降点布局、电力配套及低空通信网络整体仍处于建设初期。当前,全国在册通用机场数量为449个,仅为美国公共通航机场数量的约11%,起降网络覆盖不足制约应用拓展。

与此同时,eVTOL对基础设施的要求相较传统民航更为灵活。其通常仅需小型起降坪、GNSS导航与基础通信链路,具备点状部署、分阶段扩展的优势,尤其适合低密度区域与示范场景先行落地。

在地方实践中,广州、深圳等城市率先推进低空基础设施布局。深圳提出构建“低空四张网”,涵盖导航、通信、监视与服务体系,并依托UTMISS、SILAS等系统,实现空域动态划设与数字化飞行管理。同时,深圳通过大规模5G-A基站建设,为高频次低空飞行提供通信保障。

从中长期看,不同应用场景对基础设施的要求存在明显差异。面向城际通勤或载人运营的eVTOL,需要更高等级的起降点、冗余通信与监控系统,相关设施预计仍需3-5年逐步成熟。

(四) 产业端

在政策、监管与基础设施逐步完善的背景下,产业端的成熟度显著提升。自2023年以来,亿航智能、峰飞航空、小鹏汇天、时的科技等多家企业持续推进试飞与测试,整体进展顺利。亿航智能于2023-2024年先后取得TC、AC与PC,成为全球首个实现“三证齐全”的eVTOL企业,标志着行业正式进入量产阶段。

与此同时,上游供应链本土化进程加快,动力系统、复合材料机身、飞控与导航模块等关键零部件逐步实现规模化本地供给,为成本控制与交付能力提供支撑。

综合来看,中国eVTOL产业已完成从概念验证向产业体系搭建的关键跃迁。随着政策、监管、基础设施与产业端的协同成熟,中国eVTOL市场正迈入产品交付与规模放量的结构性拐点,并有望在全球范围内率先实现可复制的商业化落地。

五

结语

eVTOL时代正悄然到来。从最初对“第三空间”的技术畅想,到政策体系、监管框架、基础设施与产业生态的协同推进,中国eVTOL产业正在迈入商业化加速的关键拐点。近年来,围绕低空经济的顶层设计逐步明晰,适航审定路径开始探索落地,地方政府试点积极性持续提升,叠加制造体系与供应链能力的持续成熟,为eVTOL从概念验证走向真实应用奠定了现实基础。

一批具有前瞻视野的中国eVTOL企业正围绕整机制造、飞控系统、电推进与复合材料等关键环节展开布局,从货运物流、应急救援、低空文旅到未来城市空中出行,应用场景逐步由示范走向规模化探索。在这一过程中,eVTOL不再仅被视为单一航空器产品,而是有望成为连接空域管理、智慧交通与城市运行体系的重要载体,进而在低空经济发展中发挥枢纽性作用。

然而,从“技术起飞”迈向“产业起飞”,仍是一项系统性工程。eVTOL作为民航领域的新型飞行器,其商业化进程高度依赖政策、监管、企业与配套生态的协同发力。一方面,需要持续推进适航审定经验积累与空域管理机制完善,打通从型号认证到运行许可的关键路径;另一方面,也需同步推进起降设施建设、电力与充换电网络布局,以及运营、维护与服务体系的完善,形成可复制、可扩展的商业运行模式。唯有在长期投入与制度耐心中持续积累,产业才能真正具备“起飞”的动能。

总体而言,中国eVTOL产业已站在由探索迈向跃升的关键节点。在政策环境持续优化、产业体系不断完善的背景下,其发展前景值得期待,但更需要理性认知节奏与边界。未来,eVTOL或将以渐进式方式融入交通体系,成为低空经济中最具成长性的核心方向之一。

Copyright ©2023-2025 版权所有 © https://gaiuvs.com 无人机应用网 未经许可 严禁复制 (渝ICP备2021011925号-1) All Rights Reserved